*Este guia é de caráter informativo e não deve ser interpretado como aconselhamento jurídico ou financeiro. Recomendamos que os beneficiários consultem o departamento de Recursos Humanos ou profissionais especializados para validar as informações e esclarecer dúvidas específicas.

Empresas utilizam Incentivos de Longo Prazo (ILP) para reter talentos e alinhar os interesses dos colaboradores aos objetivos da organização. Os ILPs variam em estrutura e propósito, mas compartilham o objetivo de estimular os colaboradores a alcançarem metas que beneficiem a empresa no longo prazo. Entre os principais tipos de ILP estão as Stock Options, Restricted Stock Units (RSUs), Ações Restritas, Phantom Stocks e Planos de Participação nos Lucros e Resultados (PLR). É essencial que cada beneficiário confirme com o RH da empresa o tipo de incentivo que possui e o tratamento aplicável.

As Stock Options, em particular, concedem ao beneficiário o direito de comprar ações da empresa a um preço predeterminado (preço de exercício) após um período específico (vesting). Se o valor de mercado da ação for superior ao preço de exercício, o beneficiário pode exercer a compra, obtendo um ganho financeiro. Stock Options podem ser estruturadas como remuneratórias ou mercantis, cada uma com características e implicações tributárias próprias.

Tipos de Stock Options

Stock Options Remuneratórias

Essas opções funcionam como uma forma de remuneração adicional. Nesses casos, o colaborador geralmente adquire as ações a um preço reduzido ou até sem custo, sem os critérios de onerosidade ou voluntariedade. Do ponto de vista tributário, são tratadas como parte da remuneração, sujeitas a encargos trabalhistas e previdenciários, além de serem tributadas como renda.

Stock Options Mercantis

Essas opções são estruturadas como um investimento de risco, incentivando o colaborador a adquirir ações por conta própria, assumindo o custo e o risco de mercado. As Stock Options mercantis apresentam características de onerosidade (investimento do colaborador), voluntariedade e risco, visando ao ganho de capital futuro. A tributação ocorre apenas sobre o ganho de capital no momento da venda das ações, o que é mais vantajoso, pois não há incidência de Imposto de Renda na aquisição, apenas na venda. Neste caso, é tributada a diferença entre o preço de compra (preço de exercício) e o valor de venda, conforme as alíquotas de Imposto de Renda progressivas abaixo:

| Faixa | Alíquotas | Valores |

|---|---|---|

| I | 15% | parcela dos ganhos menor ou igual a R$5.000.000,00. |

| II | 17,5% | parcela dos ganhos entre R$5.000.000,01 e R$10.000.000,00. |

| III | 20% | parcela dos ganhos entre R$10.000.000,01 e R$30.000.000,00. |

| IV | 22,5% | parcela dos ganhos maior ou igual a R$30.000.000,01. |

É fundamental que o beneficiário consulte a área de RH da sua empresa para entender a natureza do seu plano de Stock Options, uma vez que cada tipo de plano possui tratamentos distintos. O conhecimento sobre a classificação do plano – seja ele remuneratório ou mercantil – é essencial para evitar penalidades fiscais e cumprir corretamente as obrigações tributárias.

Exemplo: Passo a Passo da declaração e ganho de capital advindos de um programa de Stock Option nacional

Para ilustrar os passos para declaração do imposto de renda para plano de Stock Options de natureza mercantil, quando o plano é implementado por uma empresa nacional. Em breve publicaremos o manual para empresas com estruturas offshore.

O momento da outorga (conhecido como grant) representa apenas uma expectativa de direito. Nesse estágio, não há fato gerador de tributo nem 'bens ou direitos' a serem declarados na Declaração de Ajuste Anual do Imposto de Renda. Contudo, após o período de carência (vesting), quando o beneficiário exerce o direito e adquire as ações, passa a ser obrigatório declarar o número e o valor dessas ações na seção de "Bens e Direitos" da Declaração de Ajuste Anual do Imposto de Renda.

I. Declarar as ações/quotas adquiridas de um SOP

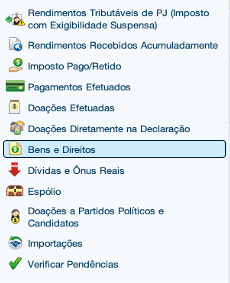

Ao preencher a ficha de "Bens e Direitos" será necessário que o beneficiário observe as particularidades da Declaração, que serão discriminadas abaixo:

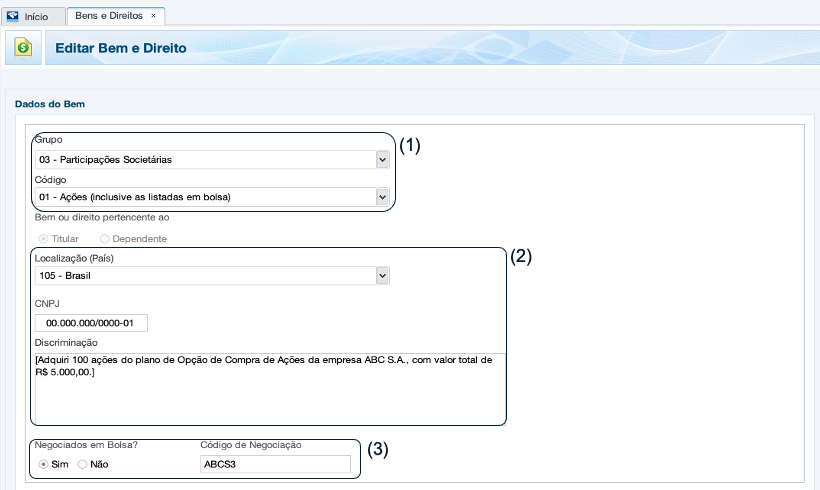

- Necessário que, ao preencher, colocar o grupo "Participações Societárias (03)", conforme tela acima, e o Código da respectiva participação societária, sendo Ações – 01 (Nas Sociedades Anônimas, abertas ou fechadas), Quotas – 02 (Nas Sociedades Limitadas), ou outro tipo de participação – 99.

- Necessário colocar a localização do ativo, que aqui por se tratar de participação societária em empresa Brasileira, deverá constar como "105 – Brasil". Importante, também, discriminar brevemente, a quantidade de ações ou quotas adquiridas pelo beneficiário e o valor de exercício.

- No caso de aquisição de participação de Companhia listada em Bolsa, será necessário incluir o código do ativo, conforme o tipo da ação, Ordinária (ON) E Preferenciais (PN). A título de exemplo, caso o beneficiário seja colaborador do Banco do Brasil, e nele seja instituído um plano de Stock Options para as suas ações ordinárias listadas em bolsa, o beneficiário ao exercer terá que incluir o código "BBAS3".

Na aba de situação, o beneficiário colocará o valor do exercício ali operado, a exemplo, se o beneficiário adquiriu 100 ações por R$5.000,00, terá que inserir em "situação", esse valor. Após a inserção dessas informações, restará apenas ao colaborador confirmar as informações em "OK".

Na parte final pode ser que surja alguma dúvida de preenchimento, em relação a tela abaixo:

Essas opções só serão necessárias para preenchimento quando o beneficiário receber dividendos da participação adquirida (Rend. Isento), ou Juros sobre Capital Próprio (Rend. Exclusivo).

II. Declarar o Ganho de Capitais ações/quotas adquiridas de um SOP

Para a apuração do ganho de capital deve se utilizar o Programa de Ganhos de Capital (GCAP) da Receita Federal, disponível para o respectivo ano em que a venda ocorreu, tanto para o lançamento de uma stock option em empresa sediada no Brasil como no exterior, será o mesmo procedimento. O programa calcula o imposto devido e gera o DARF (Documento de Arrecadação de Receitas Federais) para pagamento. Sendo necessário que o beneficiário:

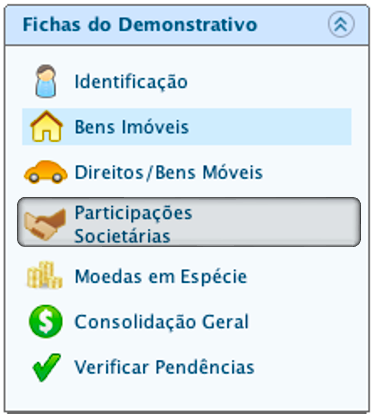

- Acesse o PGD (Programa Gerador de Declaração) do Imposto de Renda e localize a aba "Ganho de Capital".

- Ao abrir o GCAP o beneficiário deverá selecionar a aba de "Participações Societárias"

- Após a seleção da Ficha do Demonstrativo, selecionar "Novo" e preencher as abas solicitadas

- Para preenchimento do GCAP, será preciso informar a Identificação do Ativo; o Adquirente; Apuração do custo da Operação; e os Dados da Operação. Após a inserção desses dados, restará ao beneficiário ratificar a operação.

Para melhor ilustrar o preenchimento do GCAP, iremos utilizar o exemplo abaixo:

| Descrição | Exercício (compra) | Liquidação (Venda) |

|---|---|---|

| Data | 10/01/2022 | 15/07/2023 |

| Valor em reais (R$) | R$ 24.000,00 | R$ 50.000,00 |

| Ganho Tributável (R$) | - | R$ 26.000,00 |

| Alíquota (%) | - | 15% |

| Imposto devido (R$) | - | R$ 3.900,00 |

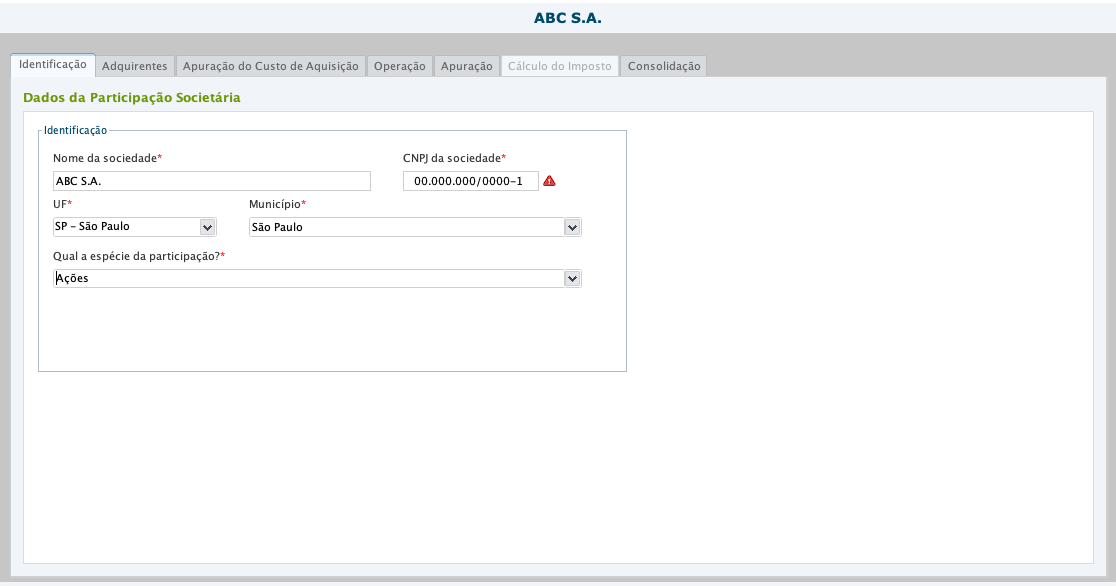

A. Identificação

Na identificação, será necessário preencher com os dados da Companhia na qual se possui participação societária, como o n.º de CNPJ e a Razão Social. No tópico "qual a espécie da participação", por se tratar de S.A. foi inserido como Ações, mas há como selecionar "quotas" quando o caso.

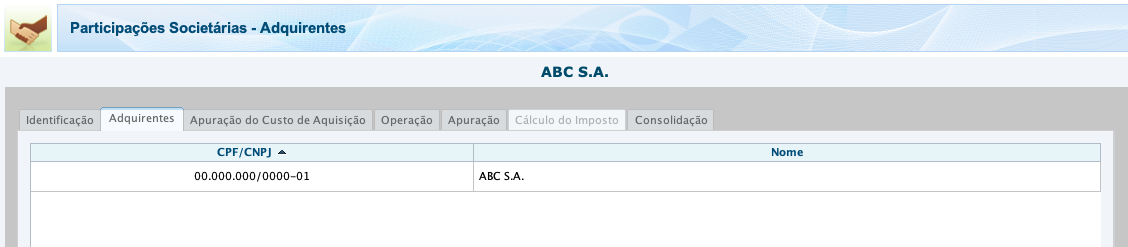

B. Adquirente

Nessa aba, insira o CPF ou CNPJ do adquirente e o nome do adquirente, informando o nome completo da entidade (como uma empresa) ou da pessoa física que está sendo adquirente.

Após preencher os campos corretamente, revise os dados para garantir que não há erros, e então prossiga com o cadastro.

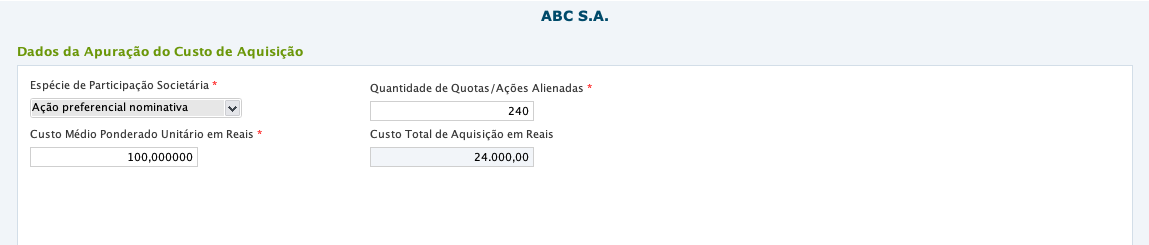

C. Apuração do custo de Aquisição

Será necessário, na apuração do Custo de Aquisição, selecionar a espécie da Participação Societária, como a respectiva Classe de ação, a quantidade de ações adquiridas e o Custo médio por unidade de ação.

D. Dados da operação

Para o correto preenchimento desse tópico, o beneficiário deverá observar os seguintes pontos:

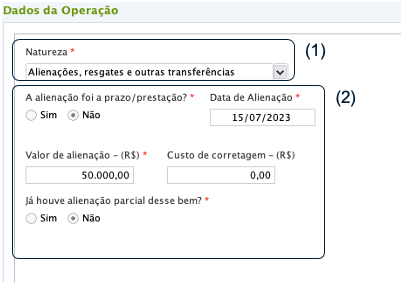

- No campo Natureza, o usuário deve selecionar a opção que descreve a transação realizada. Em casos de venda de stock options em condições normais, a opção apropriada é Alienações, resgates e outras transferências, que indica uma transação de venda, resgate ou transferência de ativos. As demais opções disponíveis incluem Transmissão Causa Mortis, usada para transferências em razão do falecimento do titular; Doação em Adiantamento da Legítima, para doações antecipadas aos herdeiros; e Dissolução da Sociedade Conjugal ou União Estável, para divisão de bens em caso de divórcio.

- Nesse campo, será preenchido com as particularidades da operação, como seu valor final, custo de corretagem (se houver), assim como a data da respectiva alienação e as condições, se a prazo ou liquidado de imediato.

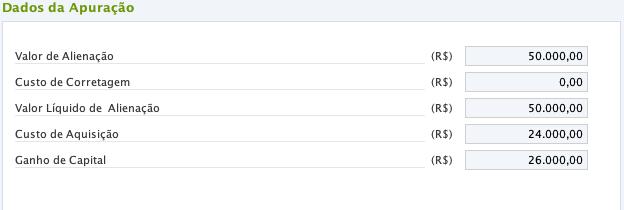

Após o preenchimento desses dados o GCAP já realiza o cálculo da incidência do imposto, consolidando as informações da operação, conforme tela abaixo:

Necessário lembrar que, após a venda das ações, preenchimento do GCAP e emissão da guia, é necessário zerar o saldo desse bem na sua Declaração de Bens e Direitos.

Restará então imprimir o DARF e exportar para o IRPF do ano subsequente, como no caso simulado foi utilizado o GCAP de 2023, a operação será exportada para o IRPF de 2024.

O correto preenchimento da declaração é essencial para se evitar complicações com o fisco, além de garantir o cumprimento das obrigações fiscais. Beneficiários de planos nacionais devem estar atentos aos momentos de declaração e apuração de lucro para assegurar que seus incentivos sejam aproveitados da forma mais vantajosa possível.

Referências

DISTU. Julgamento do tema repetitivo pelo STJ: stock options ganha enquadramento mercantil. Disponível em: https://www.distu.com.br/blog/julgamento-do-tema-repetitivo-pelo-stj-stock-options-ganha-enquadramento-mercantil. Acesso em: 11 out. 2024.

INFOMONEY. Stock options: o que é, como funciona e qual a tributação. Disponível em: https://www.infomoney.com.br/guias/stock-options/. Acesso em: 11 out. 2024.

RECEITA FEDERAL. Alíquotas. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda/pagamento/ganhos-de-capital/aliquotas. Acesso em: 11 out. 2024.