Tributação de Stock Options para Pessoas Físicas

*Este guia é de caráter informativo e não deve ser interpretado como aconselhamento jurídico ou financeiro. Recomendamos que os beneficiários consultem o departamento de Recursos Humanos ou profissionais especializados para validar as informações e esclarecer dúvidas específicas.

Empresas utilizam Incentivos de Longo Prazo (ILP) para reter talentos e alinhar os interesses dos colaboradores aos objetivos da organização. Os ILPs variam em estrutura e propósito, mas compartilham o objetivo de estimular os colaboradores a alcançarem metas que beneficiem a empresa no longo prazo. Entre os principais tipos de ILP estão as Stock Options, Restricted Stock Units (RSUs), Ações Restritas, Phantom Stocks e Planos de Participação nos Lucros e Resultados (PLR). É essencial que cada beneficiário confirme com o RH da empresa o tipo de incentivo que possui e o tratamento aplicável.

As Stock Options, em particular, concedem ao beneficiário o direito de comprar ações da empresa a um preço predeterminado (preço de exercício) após um período específico (vesting). Se o valor de mercado da ação for superior ao preço de exercício, o beneficiário pode exercer a compra, obtendo um ganho financeiro. Stock Options podem ser estruturadas como remuneratórias ou mercantis, cada uma com características e implicações tributárias próprias.

Stock Options Remuneratórias: Essas opções funcionam como uma forma de remuneração adicional. Nesses casos, o colaborador geralmente adquire as ações a um preço reduzido ou até sem custo, sem os critérios de onerosidade ou voluntariedade. Do ponto de vista tributário, são tratadas como parte da remuneração, sujeitas a encargos trabalhistas e previdenciários, além de serem tributadas como renda.

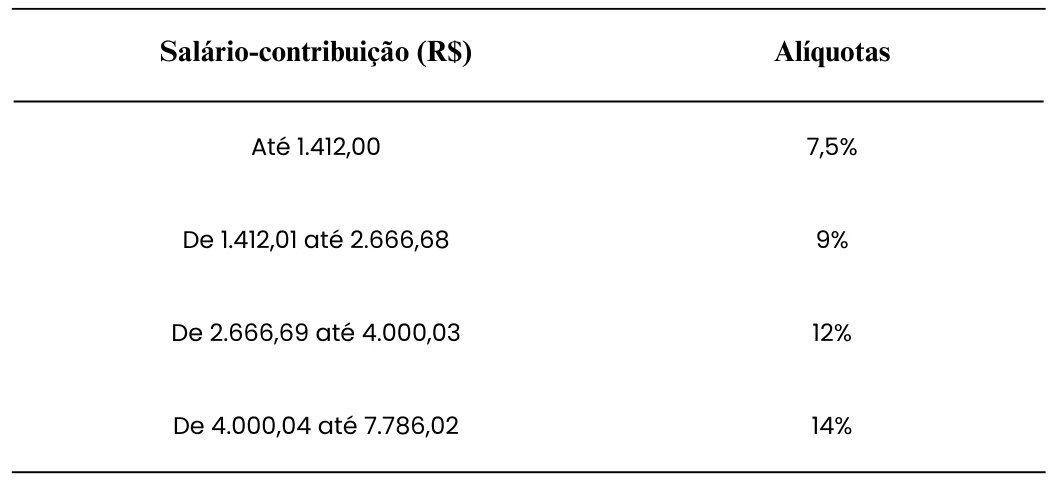

Contribuição Previdenciária (INSS)

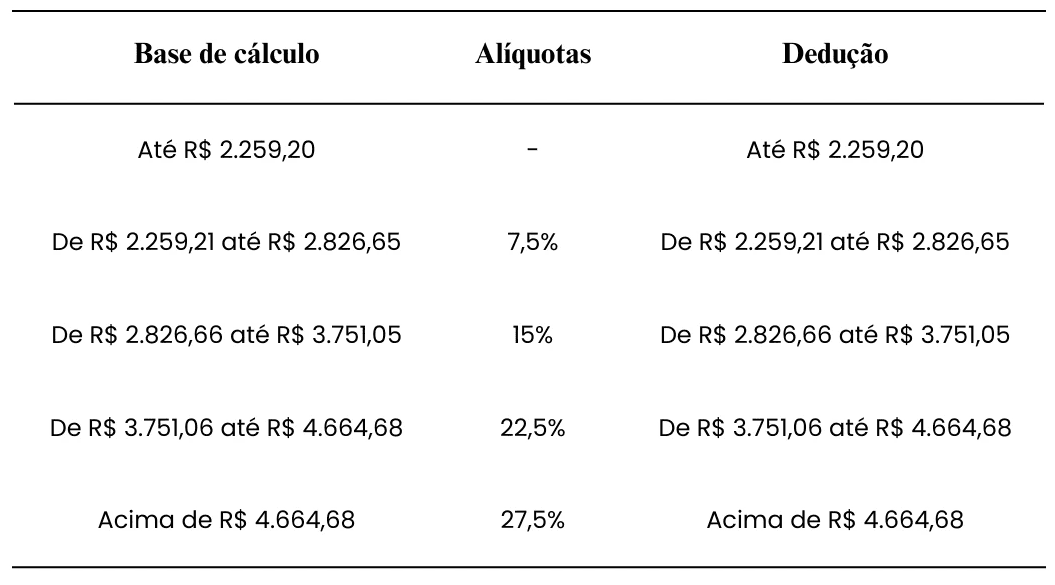

Imposto de Renda

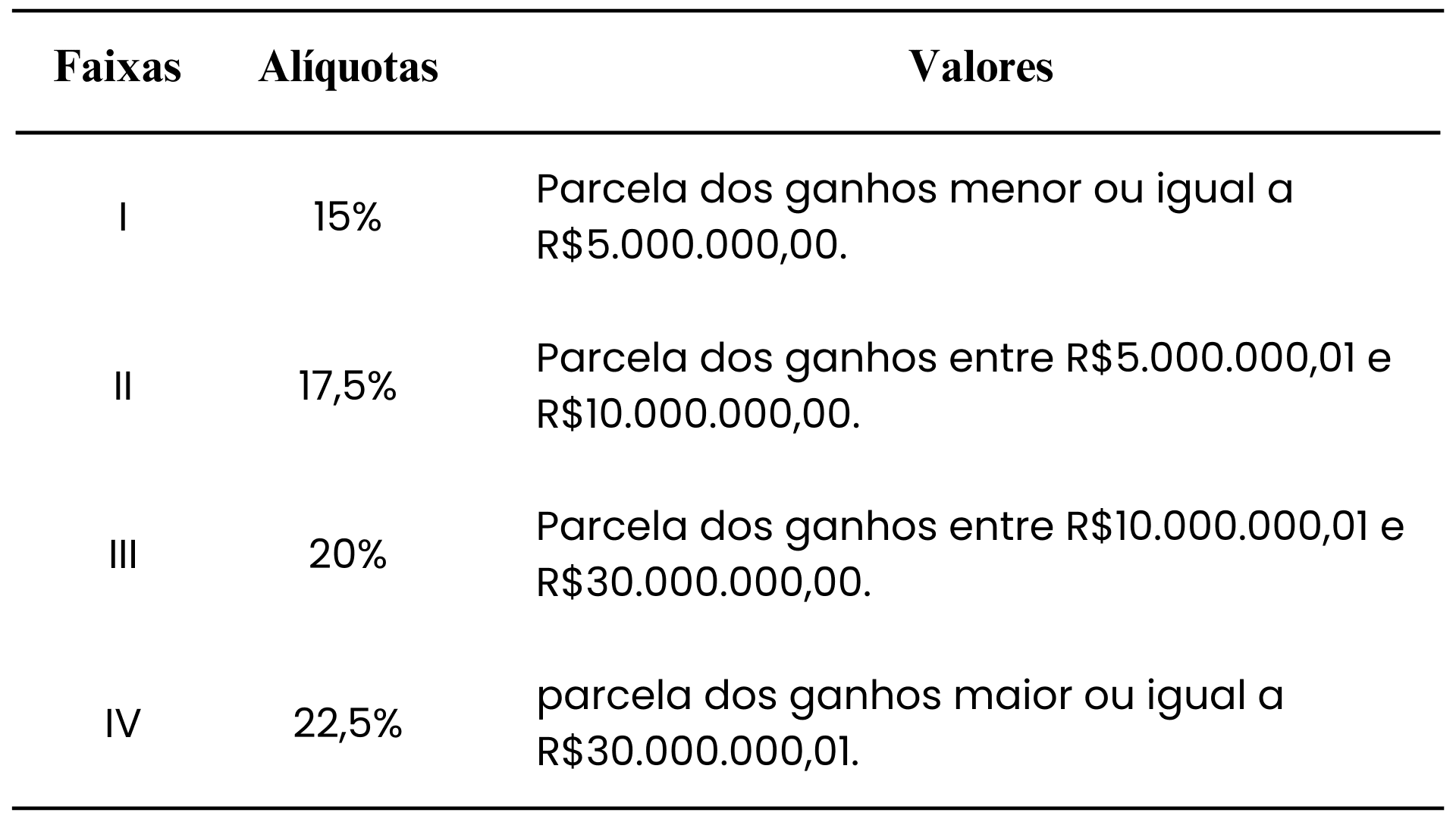

Stock Options Mercantis: Essas opções são estruturadas como um investimento de risco, incentivando o colaborador a adquirir ações por conta própria, assumindo o custo e o risco de mercado. As Stock Options mercantis apresentam características de onerosidade (investimento do colaborador), voluntariedade e risco, visando ao ganho de capital futuro. A tributação ocorre apenas sobre o ganho de capital no momento da venda das ações, o que é mais vantajoso, pois não há incidência de Imposto de Renda na aquisição, apenas na venda. Neste caso, é tributada a diferença entre o preço de compra (preço de exercício) e o valor de venda, conforme as alíquotas de Imposto de Renda progressivas abaixo:

É fundamental que o beneficiário consulte a área de RH da sua empresa para entender a natureza do seu plano de Stock Options, uma vez que cada tipo de plano possui tratamentos distintos. O conhecimento sobre a classificação do plano – seja ele remuneratório ou mercantil – é essencial para evitar penalidades fiscais e cumprir corretamente as obrigações tributárias.

Exemplo: Passo a Passo da declaração e ganho de capital advindos de um programa de Stock Option nacional

Para ilustrar os passos para declaração do imposto de renda para plano de Stock Options de natureza mercantil, quando o plano é implementado por uma empresa nacional. Em breve publicaremos o manual para empresas com estruturas offshore.

O momento da outorga (conhecido como grant) representa apenas uma expectativa de direito. Nesse estágio, não há fato gerador de tributo nem ‘bens ou direitos’ a serem declarados na Declaração de Ajuste Anual do Imposto de Renda. Contudo, após o período de carência (vesting), quando o beneficiário exerce o direito e adquire as ações, passa a ser obrigatório declarar o número e o valor dessas ações na seção de “Bens e Direitos” da Declaração de Ajuste Anual do Imposto de Renda.

Ao preencher a ficha de “Bens e Direitos” será necessário que o beneficiário observe as particularidades da Declaração, que serão discriminadas abaixo:

Plano de Stock Option em Empresa Brasileira

Declarar as ações/quotas adquiridas de um SOP

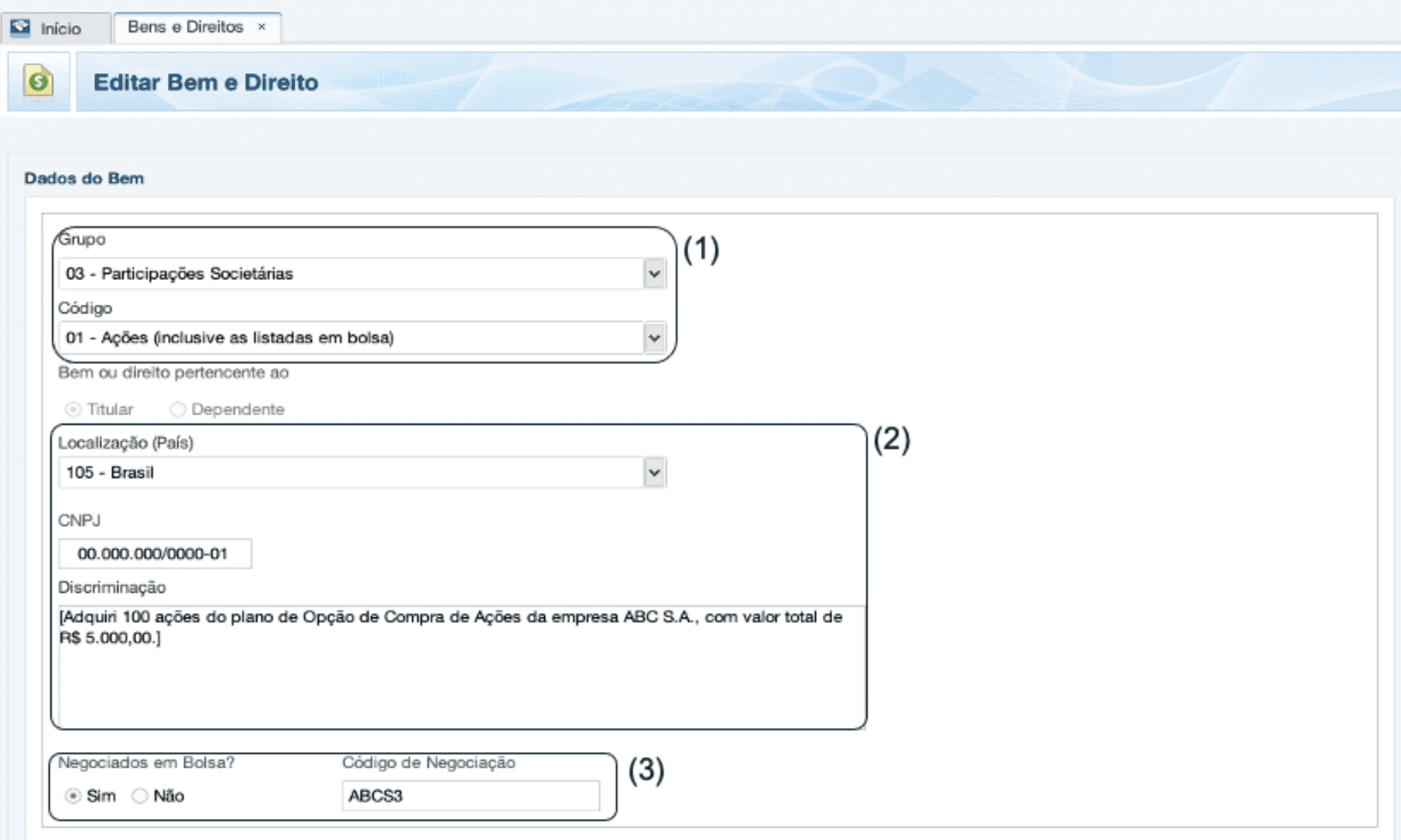

(1) Necessário que, ao preencher, colocar o grupo “Participações Societárias (03)", conforme tela acima, e o Código da respectiva participação societária, sendo Ações - 01 (Nas Sociedades Anônimas, abertas ou fechadas), Quotas - 02 (Nas Sociedades Limitadas), ou outro tipo de participação - 99.

(2) Necessário colocar a localização do ativo, que aqui por se tratar de participação societária em empresa Brasileira, deverá constar como "105 - Brasil". Importante, também, discriminar brevemente, a quantidade de ações ou quotas adquiridas pelo beneficiário e o valor de exercício

3) No caso de aquisição de participação de Companhia listada em Bolsa, será necessário incluir o código do ativo, conforme o tipo da ação, Ordinária (ON) E Preferenciais (PN). A título de exemplo, caso o beneficiário seja colaborador do Banco do Brasil, e nele seja instituído um plano de Stock Options para as suas ações ordinárias listadas em bolsa, o beneficiário ao exercer terá que incluir o código “BBAS3”.

Na aba de situação, o beneficiário colocará o valor do exercício ali operado, a exemplo, se o beneficiário adquiriu 100 ações por R$5.000,00, terá que inserir em "situação", esse valor. Após a inserção dessas informações, restará apenas ao colaborador confirmar as informações em "OK".

Na parte final pode ser que surja alguma dúvida de preenchimento, em relação a tela abaixo:

Essas opções só serão necessárias para preenchimento quando o beneficiário receber dividendos da participação adquirida (Rend. Isento), ou Juros sobre Capital Próprio (Rend. Exclusivo).

Declarar o Ganho de Capitais ações/quotas adquiridas de um SOP

Para a apuração do ganho de capital deve se utilizar o Programa de Ganhos de Capital (GCAP) da Receita Federal, disponível para o respectivo ano em que a venda ocorreu, tanto para o lançamento de uma stock option em empresa sediada no Brasil como no exterior, será o mesmo procedimento. O programa calcula o imposto devido e gera o DARF (Documento de Arrecadação de Receitas Federais) para pagamento. Sendo necessário que o beneficiário:

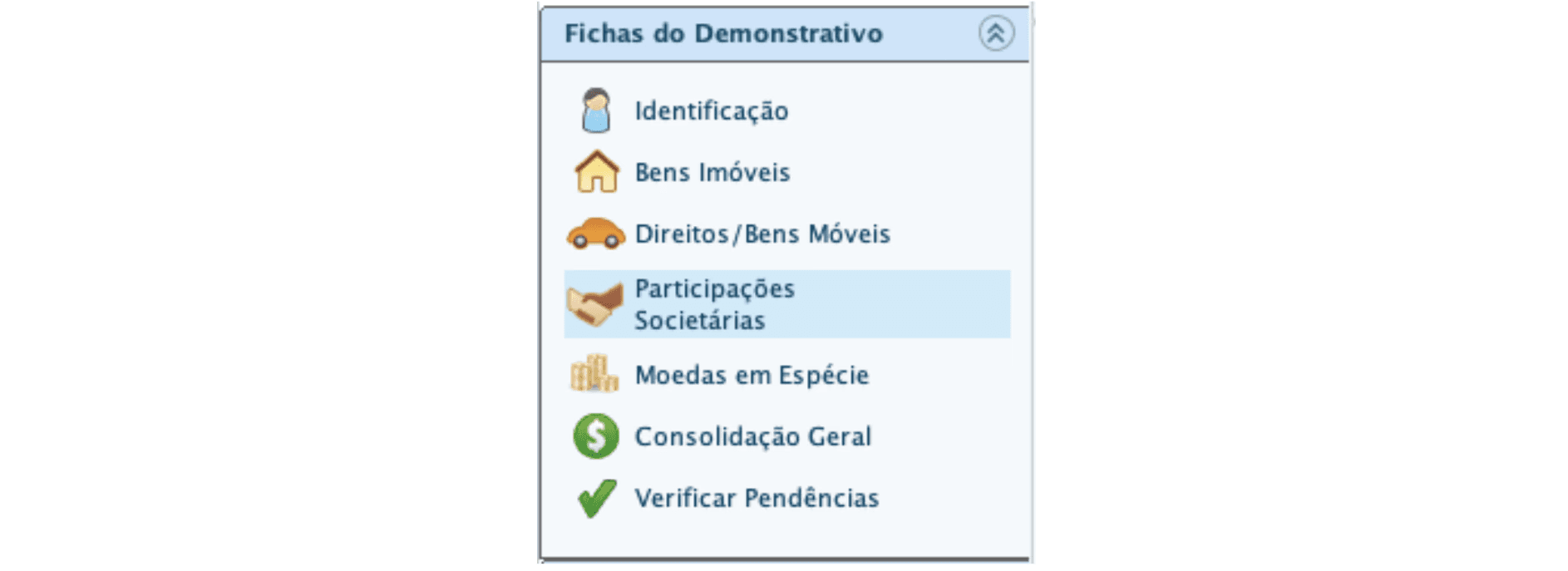

Acesse o PGD (Programa Gerador de Declaração) do Imposto de Renda e localize a aba "Ganho de Capital".

Ao abrir o GCAP o beneficiário deverá selecionar a aba de "Participações Societárias"

Após a seleção da Ficha do Demonstrativo, selecionar "Novo" e preencher as abas solicitadas

Para preenchimento do GCAP, será preciso informar a Identificação do Ativo; o Adquirente; Apuração do custo da Operação; e os Dados da Operação. Após a inserção desses dados, restará ao beneficiário ratificar a operação.

Para melhor ilustrar o preenchimento do GCAP, iremos utilizar o exemplo abaixo:

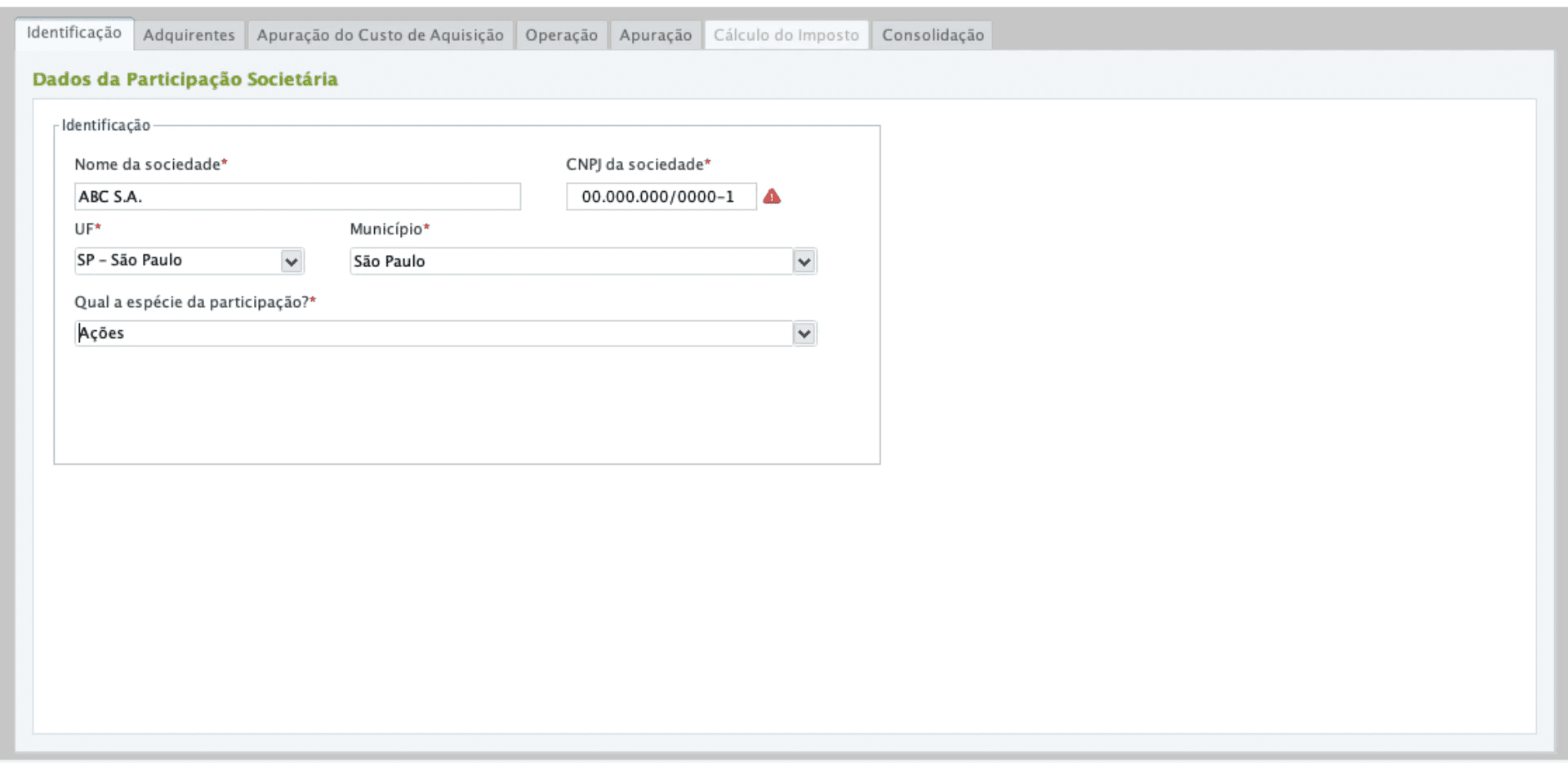

Identificação

Na identificação, será necessário preencher com os dados da Companhia na qual se possui participação societária, como o n.º de CNPJ e a Razão Social. No tópico "qual a espécie da participação", por se tratar de S.A. foi inserido como Ações, mas há como selecionar "quotas" quando o caso.

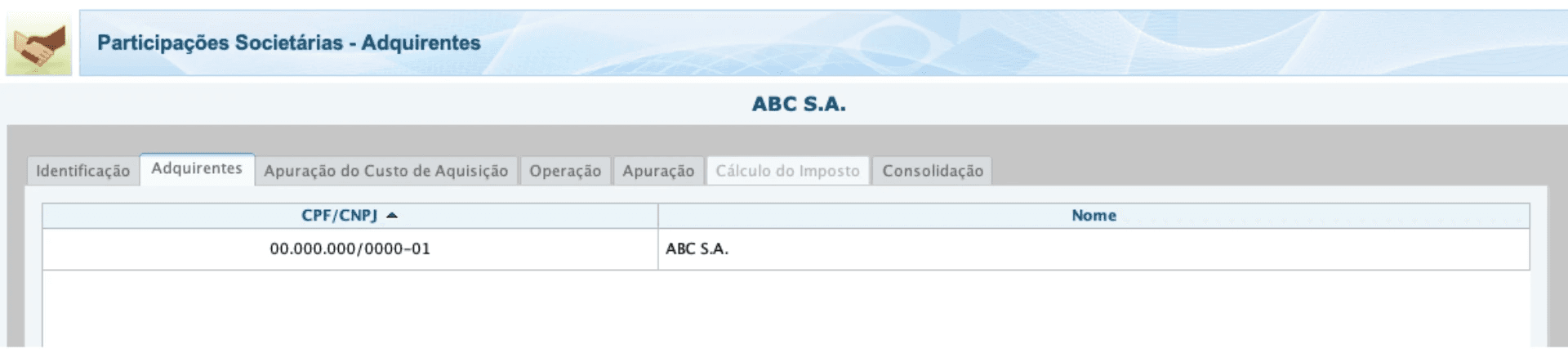

Adquirente

Nessa aba, insira o CPF ou CNPJ do adquirente e o nome do adquirente, informando o nome completo da entidade (como uma empresa) ou da pessoa física que está sendo adquirente.

Após preencher os campos corretamente, revise os dados para garantir que não há erros, e então prossiga com o cadastro.

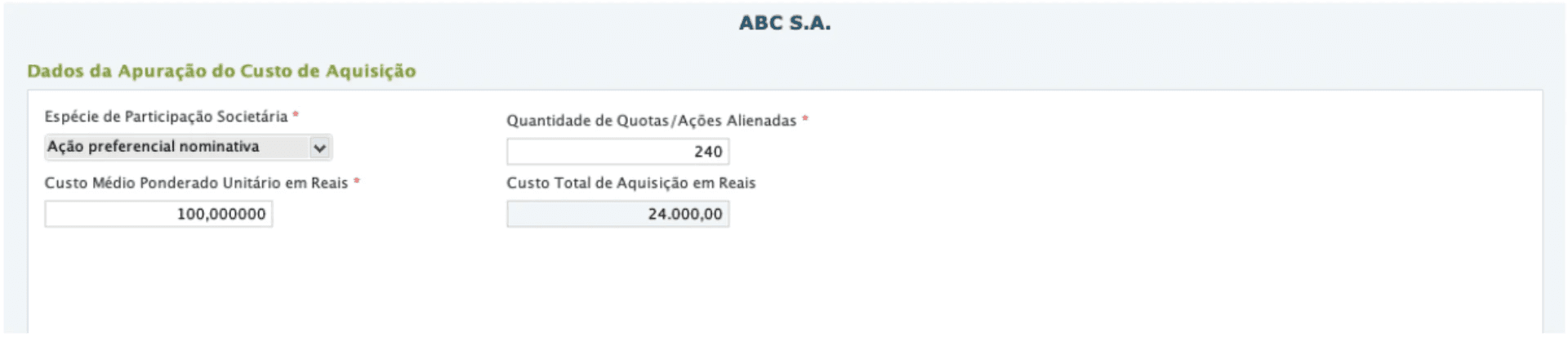

Apuração do Custo de Aquisição

Será necessário, na apuração do Custo de Aquisição, selecionar a espécie da Participação Societária, como a respectiva Classe de ação, a quantidade de ações adquiridas e o Custo médio por unidade de ação.

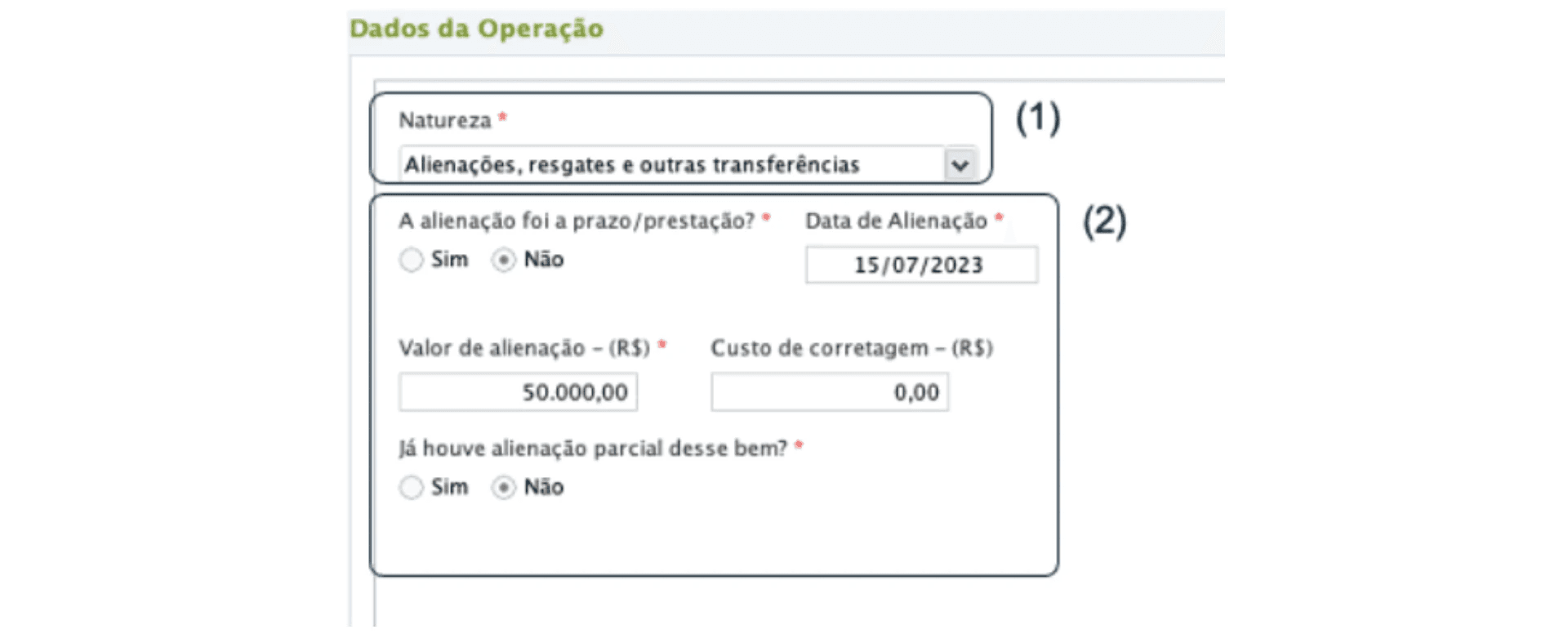

Dados da Operação

Para o correto preenchimento desse tópico, o beneficiário deverá observar os seguintes pontos:

(1) No campo Natureza, o usuário deve selecionar a opção que descreve a transação realizada. Em casos de venda de stock options em condições normais, a opção apropriada é Alienações, resgates e outras transferências, que indica uma transação de venda, resgate ou transferência de ativos. As demais opções disponíveis incluem Transmissão Causa Mortis, usada para transferências em razão do falecimento do titular; Doação em Adiantamento da Legítima, para doações antecipadas aos herdeiros; e Dissolução da Sociedade Conjugal ou União Estável, para divisão de bens em caso de divórcio.

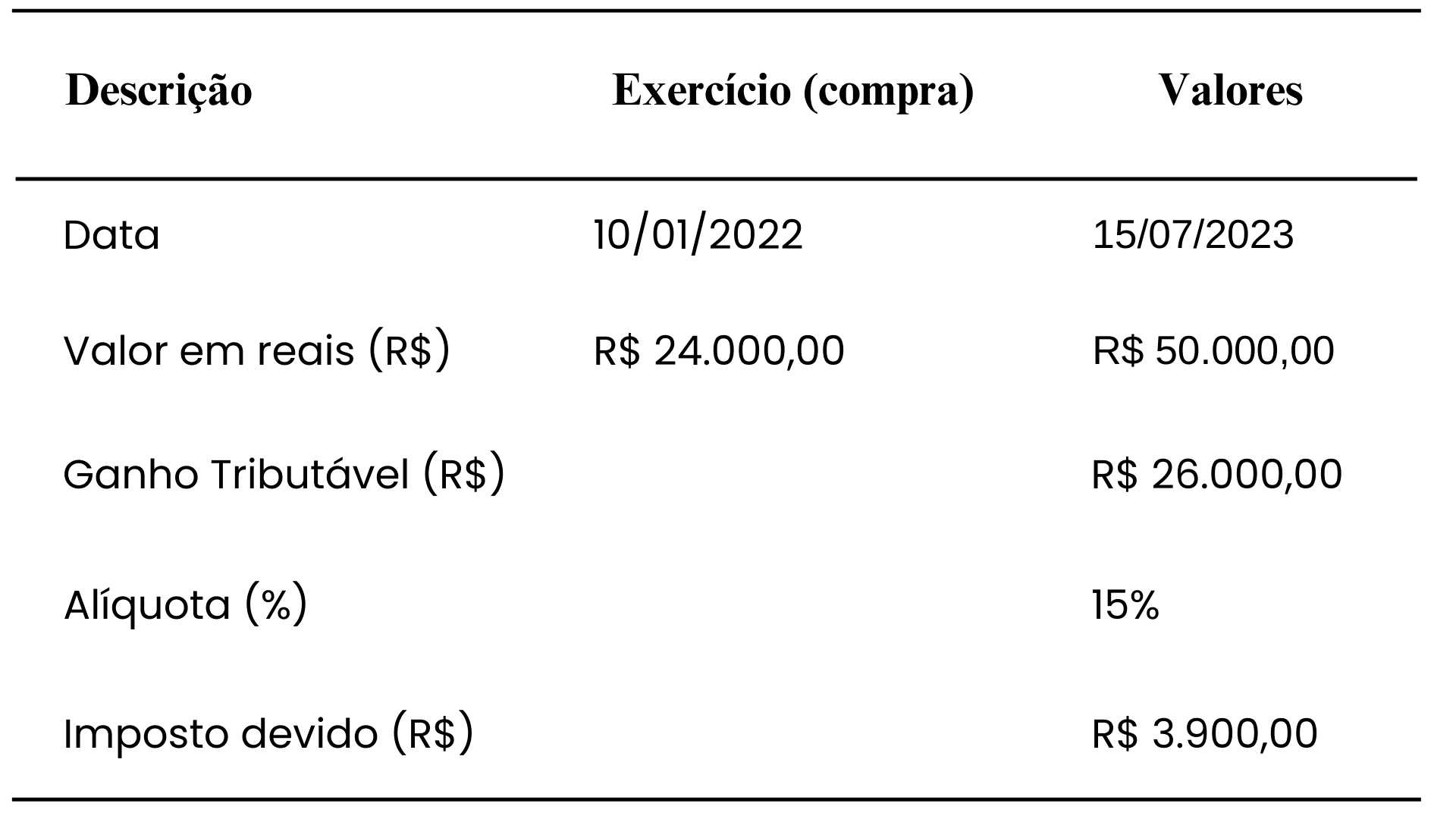

(2) Nesse campo, será preenchido com as particularidades da operação, como seu valor final, custo de corretagem (se houver), assim como a data da respectiva alienação e as condições, se a prazo ou liquidado de imediato.

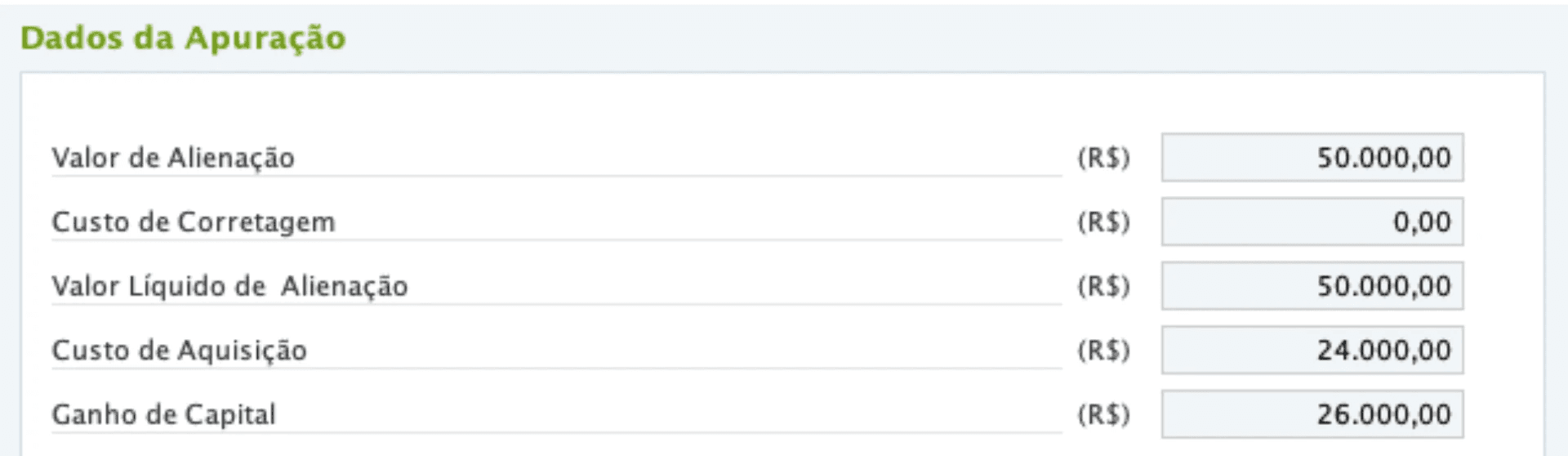

Após o preenchimento desses dados o GCAP já realiza o cálculo da incidência do imposto, consolidando as informações da operação, conforme tela abaixo:

Necessário lembrar que, após a venda das ações, preenchimento do GCAP e emissão da guia, é necessário zerar o saldo desse bem na sua Declaração de Bens e Direitos.

Restará então imprimir o DARF e exportar para o IRPF do ano subsequente, como no caso simulado foi utilizado o GCAP de 2023, a operação será exportada para o IRPF de 2024.

O correto preenchimento da declaração é essencial para se evitar complicações com o fisco, além de garantir o cumprimento das obrigações fiscais. Beneficiários de planos nacionais devem estar atentos aos momentos de declaração e apuração de lucro para assegurar que seus incentivos sejam aproveitados da forma mais vantajosa possível.

Declarar o Ganho de Capitais ações/quotas adquiridas de um SOP

Declarar a aquisição de ações/quotas adquiridas de um SOP em Offshore

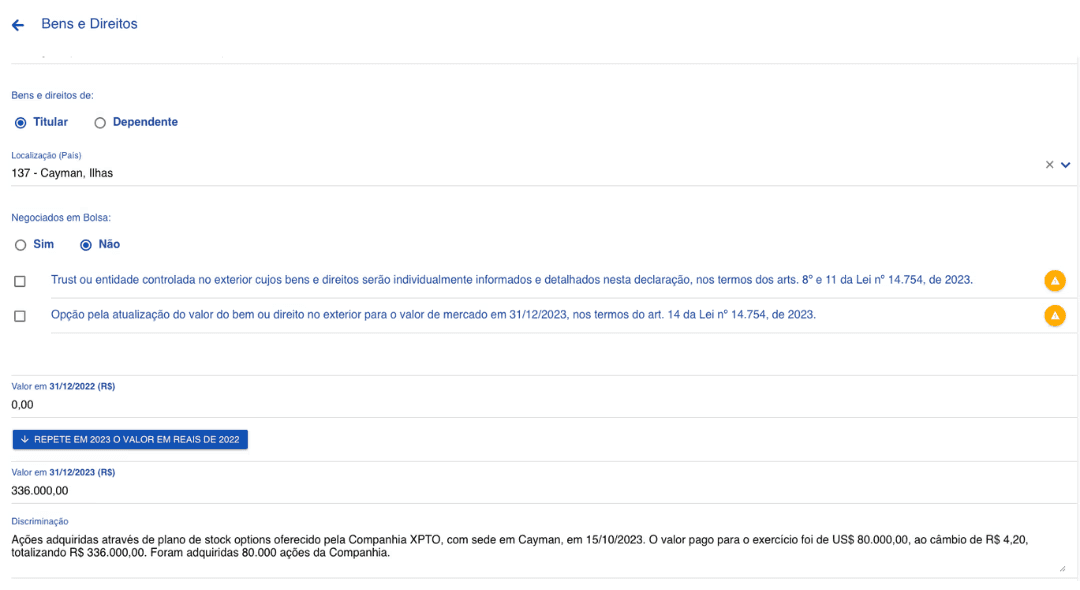

Em estruturas offshore, o tratamento será similar, mas o beneficiário precisa observar a legislação brasileira sobre ativos estrangeiros. As ações adquiridas devem ser declaradas na Ficha de Bens e Direitos do Imposto de Renda, com o valor em moeda estrangeira convertido para reais na data da aquisição.

No momento do exercício as ações devem ser incluídas na Declaração de Bens e Direitos do Imposto de Renda, passando a integrar o patrimônio do beneficiário. Ao preencher a Ficha de Bens e Direitos, no Grupo 03 (Participações societárias e Código 01 (ações), o beneficiário deve observar os seguintes pontos para a correta discriminação:

(i) Quantidade de ações ou quotas detidas pelo beneficiário;

(ii) Valor em moeda estrangeira da totalidade desses ativos (caso a empresa emissora seja estrangeira);

(iii) Valor médio de aquisição (preço médio pago pelas ações) e o câmbio médio na data da aquisição (conforme cotação do Banco Central);

(iv) Entidade custodiante dos ativos (se aplicável);

(v) Origem do rendimento utilizado para a aquisição das ações (se em moeda nacional ou estrangeira, ou se foi parcialmente em cada uma).

Conforme tela abaixo:

Os dispositivos de preenchimento que o portal de declaração elenca, em relação à Lei n° 14.754/2023 ("lei das Offshores"), não irão afetar diretamente os beneficiários de uma empresa offshore, desde que não sejam controladores das entidades. Com a edição da nova lei sobre offshores, é relevante destacar que, se o beneficiário receber dividendos da empresa offshore, estes serão tributados à alíquota de 15%, sem possibilidade de isenção, conforme o novo texto.

Declarar o Ganho de Capitais ações/quotas adquiridas de um SOP em Offshore

Quando bens e direitos são adquiridos ou aplicações financeiras realizadas em moeda estrangeira, o ganho de capital será a diferença positiva, na moeda estrangeira, entre o valor de alienação e o custo de aquisição. Essa diferença deve ser convertida para reais usando o câmbio do Banco Central no dia do recebimento.

Importante lembrar que deve ser feita uma declaração ao BACEN caso os ativos no exterior sejam iguais ou superiores a U$S 1.000.000,00 (declaração anual) ou U$S 100.000.000,00 (declaração trimestral), ou equivalente a estes valores, em outras moedas.

Para a declaração do ganho de capital, o preenchimento segue um processo similar ao das Stock Options adquiridas em companhia nacional: caso haja imposto a pagar, o programa GCAP gerará o DARF. Na declaração do Imposto de Renda, os dados do GCAP serão importados automaticamente para o formulário. No entanto, há algumas diferenças no preenchimento, que detalharemos a seguir:

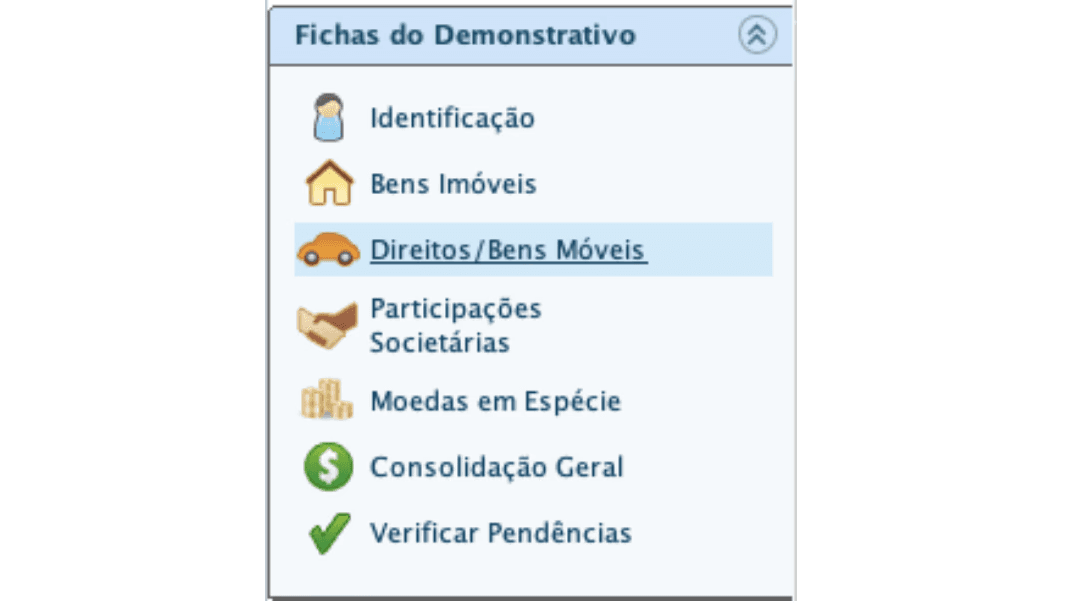

Primeiramente, será necessário preencher a saída da ação via a ficha de Direitos/Bens Móveis, diferentemente do casos da venda em shore, que seria na aba de Participações Societárias.

Para auxiliar a visualizar o preenchimento, utilizaremos o exemplo abaixo:

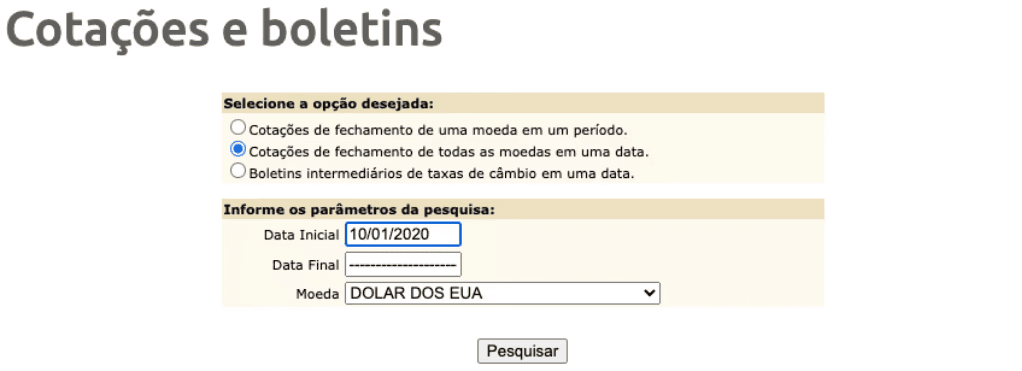

Para prosseguimento ao preenchimento do GCAP, é necessário que o beneficiário tenha em mãos os valores da transação, em especial o câmbio da aquisição e liquidação do ativo. Para acessar o câmbio do dia da aquisição será necessário consultar o BACEN, ou a corretora em que foi feita a aquisição (que possui as informações da operação). Para acessar o câmbio do Banco Central é necessário acessar este link.

[Regras de conversão estabelecidas pela Receita: https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda/tabelas/conversao/2024 ”]

Câmbio da aquisição no exemplo supracitado:

Câmbio na venda:

Após a coleta dessas informações segure para o preenchimento, que segue um processo similar ao das Stock Options adquiridas em companhia nacional. No entanto, há algumas diferenças no preenchimento, que detalharemos a seguir:

Primeiramente, será necessário preencher a saída da ação via a ficha de "Direitos/Bens Móveis", diferentemente do casos da venda em shore, que seria na aba de "Participações Societárias".

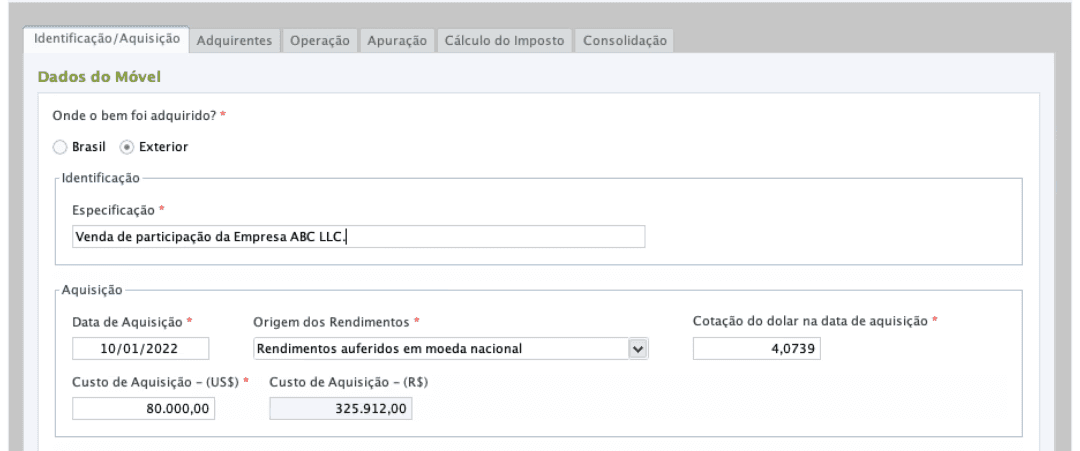

Seguindo, será necessário importar as informações da aquisição na aba de "Identificação/Aquisição".

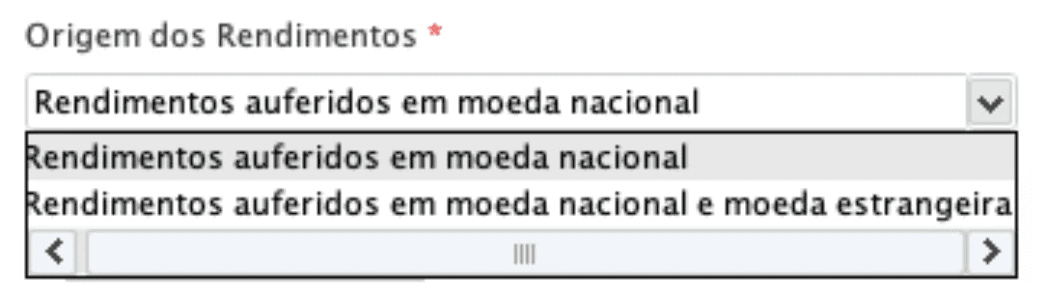

Nesta janela, o colaborador terá que se atentar no preenchimento da Origem dos Rendimentos, conforme janela abaixo.

Neste exemplo, consideramos que a aquisição foi realizada em reais, com o beneficiário utilizando a moeda nacional para converter e comprar a participação offshore. Quando a aquisição ocorre diretamente em moeda estrangeira (como no caso da utilização de dividendos recebidos em moeda estrangeira para adquirir a participação ), considera-se "Rendimentos auferidos em moeda estrangeira". Se a aquisição envolver ambas as moedas – ou seja, tanto a moeda nacional convertida para moeda estrangeira quanto o uso direto da moeda estrangeira – considera-se "Rendimentos auferidos em moeda nacional e moeda estrangeira".

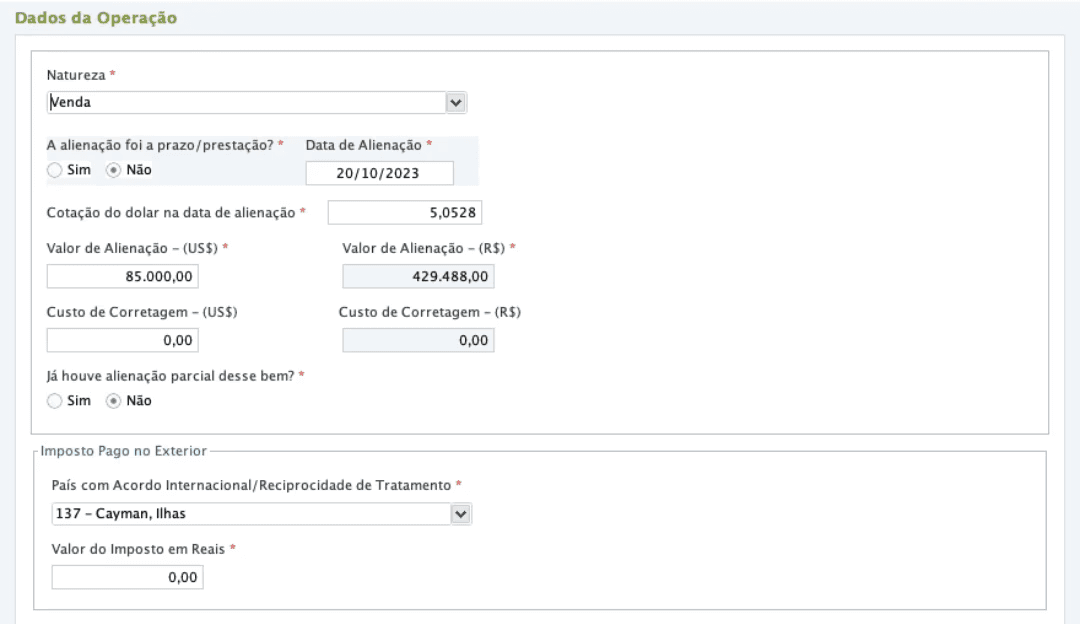

Após isso, será necessário preencher os dados da operação, como a natureza, data da liquidação e valor, câmbio do dia, custo da corretagem (se houver), valor do imposto pago no país estrangeiro convertido em reais. Nesse exemplo assumimos que não houve incidência no país de origem.

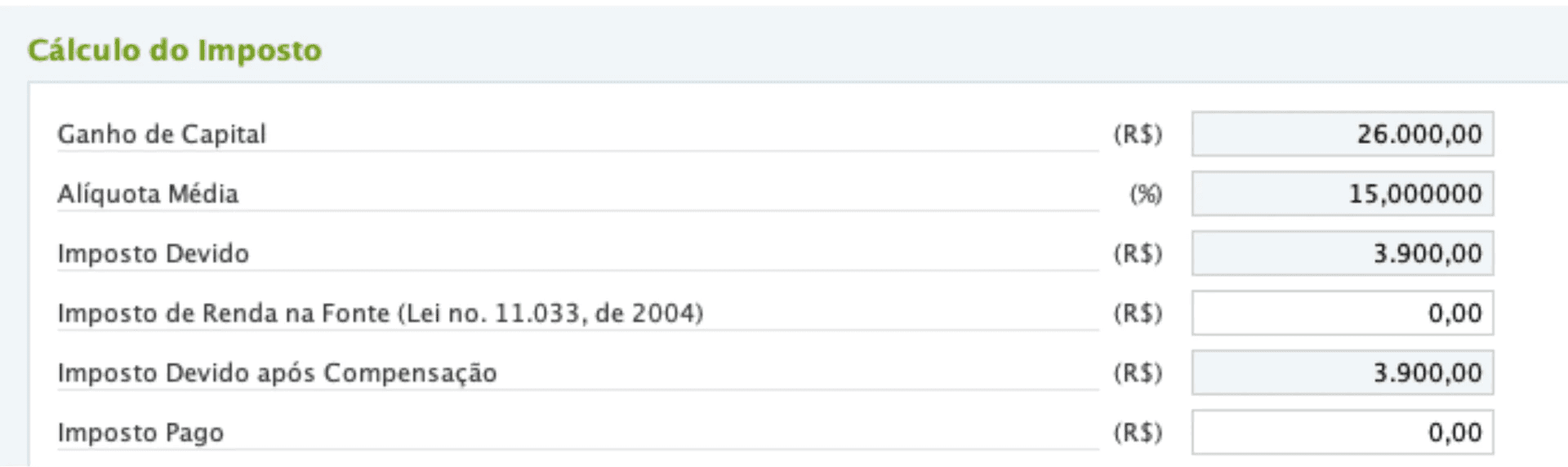

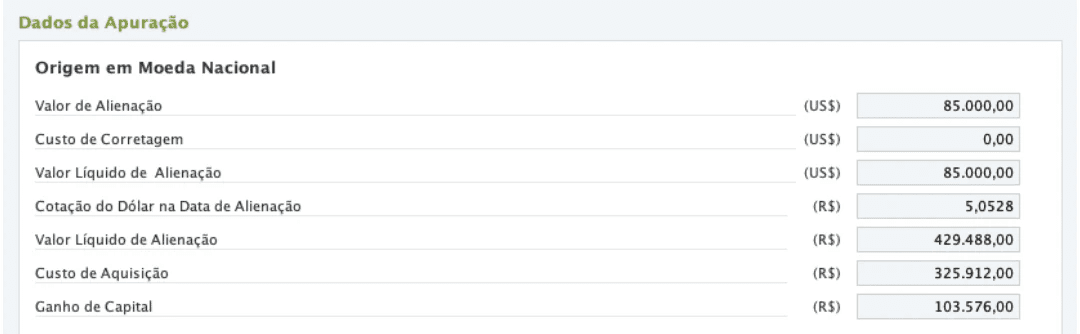

Após isso, o próprio programa irá consolidar os dados da apuração e o imposto a ser pago:

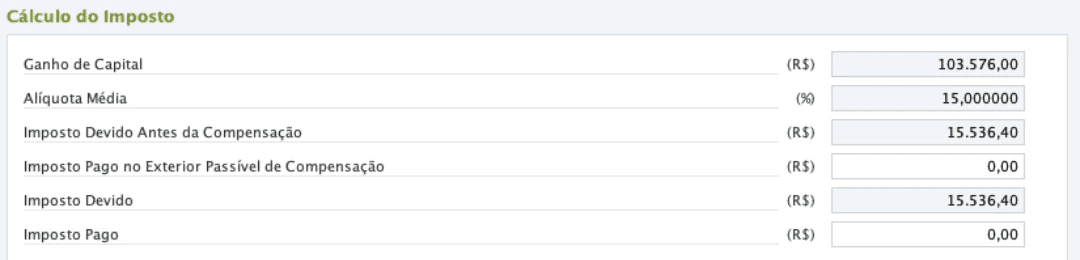

Cálculo do imposto:

Restará então imprimir o DARF e exportar para o IRPF do ano subsequente, como no caso simulado foi utilizado o GCAP de 2023, a operação será exportada para o IRPF de 2024.

Independente da origem da Stock Option, a organização e o correto preenchimento da declaração são essenciais para evitar complicações com o fisco e garantir o cumprimento das obrigações fiscais. Beneficiários de planos nacionais ou offshore devem estar atentos aos momentos de declaração e apuração de lucro para assegurar que seus incentivos sejam aproveitados da forma mais vantajosa possível.

Fontes e Referências

DISTU. Julgamento do tema repetitivo pelo STJ: stock options ganha enquadramento mercantil. Disponível em: https://www.distu.com.br/blog/julgamento-do-tema-repetitivo-pelo-stj-stock-options-ganha-enquadramento-mercantil. Acesso em: 11 out. 2024.

INFOMONEY. Stock options: o que é, como funciona e qual a tributação. Disponível em: https://www.infomoney.com.br/guias/stock-options/. Acesso em: 11 out. 2024.

RECEITA FEDERAL. Alíquotas. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda/pagamento/ganhos-de-capital/aliquotas. Acesso em: 11 out. 2024.

LATITUD. Lei 14.754: Taxação offshore para fundadores, investidores e startups. Disponível em: https://www.latitud.com/blog/lei-14754-taxacao-offshore-fundadores-investidores-startups. Acesso em: 11 out. 2024.

ATIVORE. Tributação de Stock Option e RSU: entenda como funciona. Disponível em: https://blog.ativore.com/tributacao-stock-option-rsu/. Acesso em: 11 out. 2024.

BRASIL. Lei nº 14.754, de 12 de dezembro de 2023. Presidência da República. Disponível em: https://legislacao.presidencia.gov.br/atos/tipo=LEI&numero=14754&ano=2023&ato=707cXWE90MZpWT1cf. Acesso em: 11 out. 2024.

Similares

Reconhecendo e Valorizando os Profissionais da ChaveMestra

“Finalmente conseguimos materializar a promessa de que conforme crescermos, todos vão crescer juntos"

Tipos de Incentivo de Longo Prazo

Cada organização possui uma cultura, objetivos e desafios únicos, que devem ser cuidadosamente considerados ao desenvolver um programa de incentivos eficaz